e-irsaliye Tag

2021 e-Defter Geçiş Zorunluluğu

2021 e-Defter Geçiş Zorunluluğu 17 Kasım 2020 tarihli GİB duyurusu...

19 Kasım, 2020

e-İrsaliye Uygulama Kılavuzu

29.02.2020 tarihi itibarı ile, "e-İrsaliye Uygulama Kılavuzu"nun ilk versiyonu yayımlanmıştır. 1) e-İrsaliye Uygulaması Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; 213 Sayılı Vergi Usul Kanunu’nun 230 uncu maddesinin birinci fıkrasının beşinci bendine göre hali hazırda kağıt ortamda düzenlenmekte olan “sevk irsaliyesi”nin, elektronik belge olarak elektronik...

04 Mart, 2020

e-Uygulamalar – 3 Ocak 2020

e-Uygulamalar - 3 Ocak 2020 e-Defter e-Fatura e-Arşiv e-Serbest Meslek Makbuzu e-Müstahsil Makbuzu e-İrsaliye e-Dekont e-Bilet e-Gider Pusulası e-Döviz Alım-Satım Belgesi e-Poliçe e-Sigorta Komisyon Gider Belgesi Kayıt ve Ödeme : https://korunan.bookafy.com/class/e-uygulamalar ...

28 Kasım, 2019

Elektronik Belgeler Bilgilendirme-4

2020 yılında mükelleflerin kayıtlarının elektronik ortamda tutulması, söz konusu mükelleflerin defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge düzenlenebilmesi amacıyla kullanılan e-Uygulamalar eko sisteminin tanıtılmasına; Kişisel Verilerin Korunması Kanunu, Vergi Usul Kanunu,...

08 Kasım, 2019

Elektronik Belgeler Bilgilendirme-3

2020 yılında mükelleflerin kayıtlarının elektronik ortamda tutulması, söz konusu mükelleflerin defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge düzenlenebilmesi amacıyla kullanılan e-Uygulamalar eko sisteminin tanıtılmasına; Kişisel Verilerin Korunması Kanunu, Vergi Usul Kanunu,...

08 Kasım, 2019

Elekronik Belgeler Bilgilendirme-2

2020 yılında mükelleflerin kayıtlarının elektronik ortamda tutulması, söz konusu mükelleflerin defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge düzenlenebilmesi amacıyla kullanılan e-Uygulamalar eko sisteminin tanıtılmasına; Kişisel Verilerin Korunması Kanunu, Vergi Usul Kanunu,...

08 Kasım, 2019

Elektronik Belgeler Bilgilendirme

2020 yılında mükelleflerin kayıtlarının elektronik ortamda tutulması, söz konusu mükelleflerin defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge düzenlenebilmesi amacıyla kullanılan e-Uygulamalar eko sisteminin tanıtılmasına; Kişisel Verilerin Korunması Kanunu, Vergi Usul Kanunu,...

08 Kasım, 2019

Elektronik Belgelere Yeni Geçiş Tarih ve Limitleri

Elektronik Belgelere Yeni Geçiş Tarih ve Limitleri ÖZET: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 509) ile Vergi Usul Kanunu uyarınca düzenlenen belgelerin elektronik ortamda düzenlenmesine yönelik 509 sıra No'lu Vergi Usul Kanunu Tebliği yayımlandı. 2018 hesap dönemi brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler 1/1/2020...

24 Ekim, 2019

e-Uygulamalar Tek Tebliğ TASLAĞI

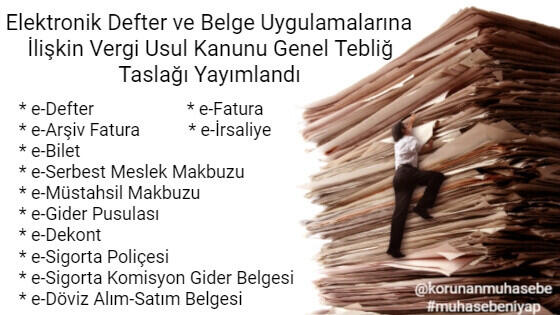

ELEKTRONİK DEFTER VE BELGE UYGULAMALARINA İLİŞKİN YENİ GENEL TEBLİĞ TASLAĞI YAYIMLANDI Mevcut düzenlemelere göre 2017 hesap dönemi brüt satış hasılatı 10 milyon TL ve üzeri olan mükelleflerin 2019 hesap döneminde, e-defter tutma ve 1 Ocak 2019 tarihinden itibaren e-fatura düzenleme zorunluluğu başlamıştı. Gelir İdaresi Başkanlığı internet...

04 Mayıs, 2019

- 1

- 2