Şirketler Bilgilendirme Toplantısı-4

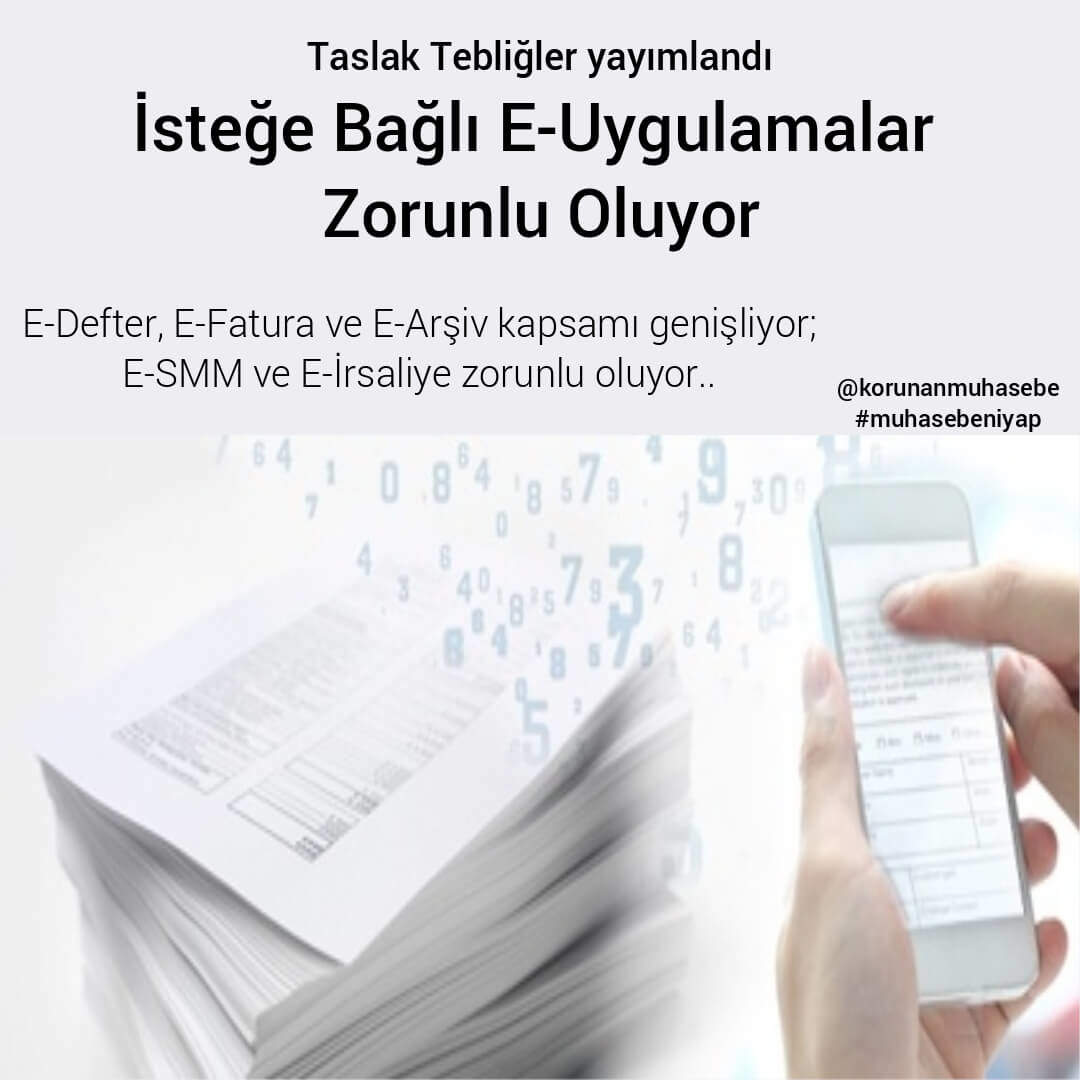

2019 yılında Bilanço defterine tabi mükelleflerin kayıtlarının elektronik ortamda tutulması, söz konusu mükelleflerin defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge düzenlenebilmesi amacıyla kullanılan e-Uygulamalar eko sisteminin tanıtılmasına, Vergi Usul Kanunu, Sosyal...

25 Ekim, 2018