İzaha Davet Tebliği Güncellendi

İzaha Davet uygulamasının işleyişine ilişkin uygulama Tebliği güncellendi....

30 Temmuz, 2020

İzaha Davet uygulamasının işleyişine ilişkin uygulama Tebliği güncellendi....

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığının "Vergi Usul Kanunu Genel Tebliği (Sıra No: 514)", 1 Ocak 2020'den itibaren geçerli olmak üzere 4.1.2020 tarih ve 30998 sayılı Resmi Gazete'de yayımlandı. Tebliğ ile kuyumculuk, sarraflık ve mücevheratçılık gibi işlenmiş kıymetli maden ve kıymetli taş alım satımında bulunan...

213 sayılı VUK’nun 176’ncı maddesi defter tutma bakımından tüccar sınıflarını, 177 - 178 inci maddeleri birinci ve ikinci sınıf tüccarlar ile defter tutma hadlerini, 179–180-181’nci maddeleri ise sınıf değiştirme şartlarını düzenlemiştir. İşletme Esasından Bilanço Esasına Geçiş İçin; Bir hesap döneminin iş hacmi belirlenen hadlerden %20’yi aşan bir...

7194 Sayılı Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun 07 Aralık 2019 tarihli ve 30971 sayılı Resmi Gazete'de yayımlandı....

ADRES DEĞİŞİKLİĞİ HALİNDE VERGİ DAİRESİ UYGULAMALARINDA DEĞİŞİKLİK YAPILDI Vergi Usul Kanununun 163’ncü maddesinde 4108 sayılı Kanunla “İş ve teşebbüsün bir yerden diğer bir yere nakledilmesi adres değişikliği sayılır.” şeklindeki değişikliğe ilişkin olarak 240 sıra No.lu VUK Genel Tebliği ile yapılan bazı düzenlemelerde; 510 sıra No.lu VUK Genel Tebliği...

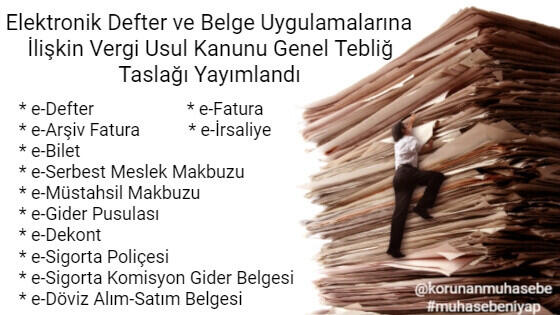

ELEKTRONİK DEFTER VE BELGE UYGULAMALARINA İLİŞKİN YENİ GENEL TEBLİĞ TASLAĞI YAYIMLANDI Mevcut düzenlemelere göre 2017 hesap dönemi brüt satış hasılatı 10 milyon TL ve üzeri olan mükelleflerin 2019 hesap döneminde, e-defter tutma ve 1 Ocak 2019 tarihinden itibaren e-fatura düzenleme zorunluluğu başlamıştı. Gelir İdaresi Başkanlığı internet...

Maliye Bakanı Mehmet Şimşek, 1961 yılından bu yana uygulamada olan Vergi Usul Kanunu'nu, günümüz koşullarına uyacak şekilde yenilediklerini bildirdi. Şimşek, "Yaklaşık 2 yıldır süren çalışma tamamlandı. Çeşitli kanunlarla birlikte toplam 521 madde, 321'e indirildi" dedi. E-Defter, E-Fatura gibi uygulamalardan daha etkin şekilde faydalanmak ve benzer uygulamalar...

24 Aralık 2015 Perşembe 29572 sayılı Resmî Gazetede yayımlanan, Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan Vergi Usul Kanunu Genel Tebliği (Sıra No: 459) ile mükellefler, 1.1.2016 dan itibaren yıllık 7.000 TL’yi (476,19 TL net/aylık) aşan muhasebe ve müşavirlik ücreti ödemelerini aracı finansal kurumlar kanalıyla yapmaları ve bu ödemeleri söz konusu kurumlarca...

Vergi Usul Kanunu Genel Tebliği (Sıra No:426) da değişiklik yapılmasına dair Vergi Usul Kanunu Genel Tebliği (Sıra No:466) 25.12.2015 tarih ve 29573 no'lu Resmi Gazetede yayımlandı. 15/6/2013 tarihli ve 28678 sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 426)'nin “4. Yeni Nesil Ödeme...

25/12/2015 tarihli ve 29573 sayılı Resmi Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliğleri: 1- 458 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde; 333 Sıra No.lu Vergi Usul Kanunu Genel Tebliğ ekinde yer alan amortismana tabi iktisadi kıymetlerin faydalı ömür süreleri ve amortisman oranlarına ilişkin değişikliklere yer...