Basit Usul Defter Beyan Başvurusu

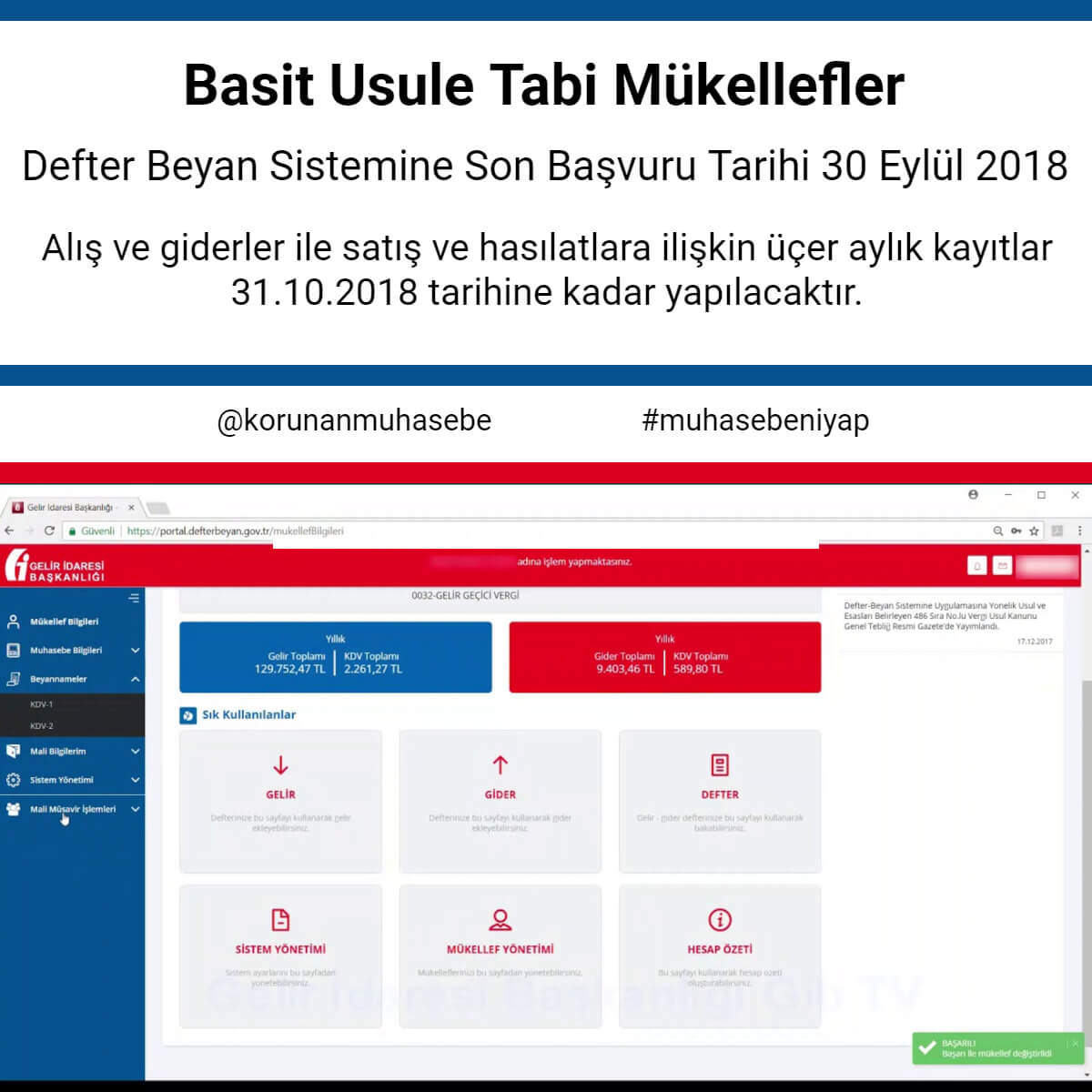

Basit Usul Defter Beyan Başvurusu BASİT USULE TABİ MÜKELLEFLERİN GİB DEFTER BEYAN SİSTEMİNE SON BAŞVURU TARİHİ 30 EYLÜL 2018 486 Seri numaralı Vergi Usul Kanunu (V.U.K) Genel tebliği ile DEFTER BEYAN sistemine geçiş ve kullanımının esas ve usulleri belirlenmiştir. Serbest meslek erbapları 01.01.2018 tarihinden itibaren sistemi kullanmaya başlamış olup, İşletme esasına...

06 Eylül, 2018